ไลฟ์สไตล์แบบไหนก็ลงทุนแบบนั้น...ให้เงินงอกงามตามอย่างกูรู!

มีมากมีน้อยแค่ไหน ควรเริ่มลงทุนตั้งแต่วันนี้

โค้งสุดท้ายของปีเมื่อไหร่ เราก็จะรู้สึกว่าเช็คลิสต์ปีนี้ที่ต้องทำคือหันกลับมามองว่าเราเตรียมตัวให้พร้อมสำหรับปีหน้าแล้วหรือยัง และอีก 1 ในหลายอย่างที่พลาดไม่ได้คือการลงทุนเงินที่มีให้เป็นกำไร เป็นเงินออมไว้ในยามจำเป็นหรือมองไกลไปถึงเกษียณ แต่หลายคนบอกว่าการลงทุนเป็นเรื่องเข้าใจยากเลยอยากให้ผู้เชี่ยวชาญด้านการลงทุนมาอธิบายให้เราเข้าใจได้ง่ายขึ้นว่าไลฟ์สไตล์แบบไหน ควรเลือกลงทุนยังไง “คุณบุญชัย เกียรติธนาวิทย์ กรรมการผู้จัดการ บลจ.ธนชาต” มีคำตอบที่ทำให้มีไฟอยากลงทุนตั้งแต่วันนี้กันเลย!

Q: จะรู้ได้อย่างไรว่าเราเหมาะกับการลงทุนแบบไหน?

A: รูปแบบการดำเนินชีวิตของแต่ละคนในแต่ละวัน ถือว่ามีส่วนสำคัญที่จะตัดสินใจว่าเราควรจะเริ่มลงทุนแบบไหน เพราะฉะนั้นเราควรเริ่มหันมาสำรวจตัวเองว่าการใช้ชีวิตของเราเป็นอย่างไร โดยหลักๆ ที่เกี่ยวกับการลงทุนก็จะมีอยู่ 3 เรื่อง

1. ไลฟ์สไตล์การทำงาน

การทำงานก็มีส่วนสำคัญสำหรับการเลือกสินทรัพย์ที่จะลงทุนอยู่เหมือนกัน บางคนต้องทำงานประจำ จะไปลงทุนตรงด้วยตัวเองก็น่าจะยาก และอาจทำได้ไม่ดีพอ อย่างเช่น การเลือกซื้อหุ้นที่มีราคาขึ้นลงหวือหวาด้วยตัวเอง จนต้องติดตามราคาทุกวันทุกเวลา ก็อาจไม่เหมาะนัก เพราะใจต้องจดจ่อกับงานในช่วงเวลาที่มีการซื้อขายหุ้น ซึ่งเมื่อต้องมาทำทั้ง 2 อย่าง ก็อาจทำให้ทั้งงานและการลงทุน ไม่ประสบความสำเร็จทั้งคู่ก็ได้

ส่วนบางคนที่ไม่ได้ทำงานประจำ รับงานเป็นจ๊อบๆ เป็นฟรีแลนซ์ ก็อาจมีเวลาในการเฟ้นหาหุ้นสำหรับการลงทุน เป็นนักเทรดในเวลาทำการ และนอกเวลางานก็สามารถทำงานโปรเจคที่ตัวเองรับผิดชอบได้ แต่ต้องอย่าลืมว่า แม้มีเวลาทุ่มเท บางทีด้วยประสบการณ์ก็อาจทำให้การลงทุนที่ตั้งใจไว้ สำเร็จได้ไม่ง่ายนักก็ได้

2. ไลฟ์สไตล์การทำธุรกรรมการเงิน

สำหรับไลฟ์สไตล์การทำธุรกรรมการเงิน ก็เชื่อมโยงมาจากการทำงานด้วยเหมือนกัน สำหรับมนุษย์เงินเดือนในสมัยนี้ก็มักจะใช้การทำธุรกรรมการเงินผ่านช่องทางออนไลน์มากกว่า

เพราะฉะนั้น....ต้องลองถามตัวเองดูว่า ปกติเป็นคนทำธุรกรรมการเงินที่ไหน สะดวกใจที่ทำธุรกรรมผ่านอินเตอร์เนตหรือเปล่า เพราะถ้าเป็นคนที่เคยชินเทคโนโลยี การลงทุนก็จะง่ายขึ้นไปอีกหนึ่งระดับ เห็นข่าวสงครามการค้าจีนกับสหรัฐฯ อยากช้อนซื้อหุ้นจีน ก็สามารถทำได้ทันที ไม่ต้องรอวันเสาร์อาทิตย์ช่วงว่างๆ แล้ว เพราะถึงเวลานั้นบางทีจีนกับสหรัฐฯ อาจตกลงกันแล้วก็ได้

สำหรับผู้ที่กำลังปรับตัวและเรียนรู้ การลงทุนผ่านช่องทางออนไลน์ ถือว่าเป็นทางเลือกที่น่าสนใจไม่น้อย เพราะมักจะฟรีค่าธรรมเนียม อีกทั้งยังปลอดภัย และตรวจสอบข้อมูลย้อนหลังได้ด้วย

3. ไลฟ์สไตล์การเก็บเงิน

เรามักเห็นคำแนะนำสำหรับการเก็บเงินที่ดี คือ ให้เก็บก่อนใช้ ได้เงินเดือนมาเท่าไหร่หักเงินสำหรับเก็บสำหรับลงทุนไว้ก่อน เหลือเท่าไหร่ค่อยใช้ในส่วนนั้น เรียกว่าเป็นการหักเงินออกทุกเดือนอย่างสม่ำเสมอ การทำแบบนี้จะทำให้การเก็บเงินบรรลุเป้าหมายได้ง่าย เพราะเวลาทำไปสัก 6 เดือน ก็จะเริ่มเป็นความเคยชินและสร้างนิสัยการเก็บเงินได้ไม่รู้ตัว นอกจากนั้นการทำแบบนี้จะถือว่าเป็นการทยอยลงทุนลดความเสี่ยงจากการขึ้นลงของราคาสินทรัพย์ได้เป็นอย่างดี

แต่สำหรับคนที่ชอบเก็บเงินก้อนใหญ่ อย่างเช่น เก็บเงินจากโบนัส เก็บเงินจากโปรเจคพิเศษ ก็สามารถประสบความสำเร็จด้านการลงทุนได้ แต่ต้องปรับจากการตัดเงินทั้งหมดที่จะลงทุนไปลงทุนในครั้งเดียว เป็นการทยอยลงทุน อาจทยอยวันเว้นวันจนครบจำนวนที่ต้องการก็ได้เช่นกัน

อย่าลืมว่าไลฟ์สไตล์แบบไหนก็สามารถลงทุนได้ทั้งนั้น เพียงแต่อาจต้องมีปรับการลงทุนให้เหมาะกับรูปแบบการใช้ชีวิตของเราเท่านั้นเอง

Q: คนที่เพิ่งเริ่มทำงาน VS ทำงานมานาน...การลงทุนจะต่างกันมากมั้ย?

A: ในแต่ละช่วงวัยสามารถแบ่งได้เป็น

First-Jobber

สำหรับผู้ที่เพิ่งเริ่มทำงาน การลงทุนมองได้ 2 แง่

- ลงทุนเพื่อหาความรู้ เสี่ยงที่สุดเท่าที่จะรับได้ก็ได้ เพราะด้วยเงินเริ่มต้นลงทุนที่ไม่มากนัก เมื่อขาดทุนก็จะส่งผลกระทบน้อย ถือเป็นการเรียนรู้ไปในตัวได้

- ลงทุนเพื่อสร้างนิสัย อย่างที่บอกว่าด้วยเงินจำนวนไม่มาก เพราะฉะนั้นเป้าหมายอาจไม่ใช่ความร่ำรวยในระยะสั้นๆ แต่เป็นสร้างนิสัยการเก็บออมมากกว่า สำหรับผู้ที่มีความเคยชินในการลงทุนเป็นประจำแล้ว เชื่อว่าในอนาคตจะเป็นผู้ลงทุนทีมีระเบียบวินัยอย่างแน่นอน

ซีเนียร์มีเงินเก็บ

สำหรับวัยนี้ ส่วนมากจะมีเงินก้อนใหญ่จากการเกษียณอายุ หรือการเก็บเงินมาทั้งชีวิต และมักจะอยู่ในวัยที่ทำงานมานานแล้ว เพราะฉะนั้นเงินก้อนนี้จะเป็นเงินที่มีความสำคัญมากๆ เอาไปลงทุนที่มีความเสี่ยงว่าจะขาดทุนมากๆ ไม่ได้อีกแล้ว เพราะหากขาดทุนไปการจะหากลับคืน อาจทำได้ยากหรือทำไม่ได้เลย

ดังนั้นการลงทุนสำหรับวัยนี้ ควรเน้นหารายได้ประจำ เป็นรายรับระหว่างทางจะดีกว่า หรืออาจแบ่งสัดส่วนประมาณ 10%-20% ไปลงทุนในสินทรัพย์เสี่ยงอย่างหุ้น เพื่อสร้างโอกาสรับผลตอบแทนที่ดีขึ้น แต่สัดส่วนส่วนใหญ่ของเงินเก็บควรเน้นไปที่เงินฝากประจำ หรือหุ้นกู้เอกชนคุณภาพดีจะดีกว่า

Q: LTF จะลดหย่อนภาษีได้เป็นปีสุดท้าย ควรเลือกลงทุนอย่างอื่น เช่น RTF ดีกว่ามั้ย?

A: ในความเป็นจริงเราทุกคนควรลงทุนกองทุน RMF อยู่แล้ว ไม่ว่ากองทุน LTF จะได้รับสิทธิปีนี้เป็นปีสุดท้ายหรือไม่ เพราะนอกจากจะเป็นกองทุนสำหรับลดหย่อนภาษีแล้ว RMF ยังเป็นเครื่องมือชั้นดีในการวางแผนเกษียณอายุด้วย เนื่องจากเงื่อนไขของกองทุนที่ระบุว่าจะสามารถนำเงินออกมาใช้ได้ก็ต่อเมื่ออายุครบ 55 ปีบริบูรณ์ ทำให้เมื่อเกษียณอายุ ผู้ลงทุนจะมีเงินก้อนที่จะนำไปบริหารต่อในช่วงหลังเกษียณอายุได้

นอกจากนั้นกองทุน RMF ยังมีสินทรัพย์ให้เลือกลงทุนได้หลากหลายทำให้สามารถปรับสัดส่วนการลงทุนให้เหมาะสมกับแต่ละช่วงอายุแต่ละสถานการณ์ได้ และยิ่งไปกว่านั้น ยังสามารถจัด asset allocation ระหว่างลงทุนได้อีกด้วย นับว่าเป็นกองทุนที่มีประโยชน์มากกว่าแค่ลดหย่อนภาษี

Q: สำหรับ บลจ. ธนชาต มีกองทุนไหนที่น่าสนใจบ้าง?

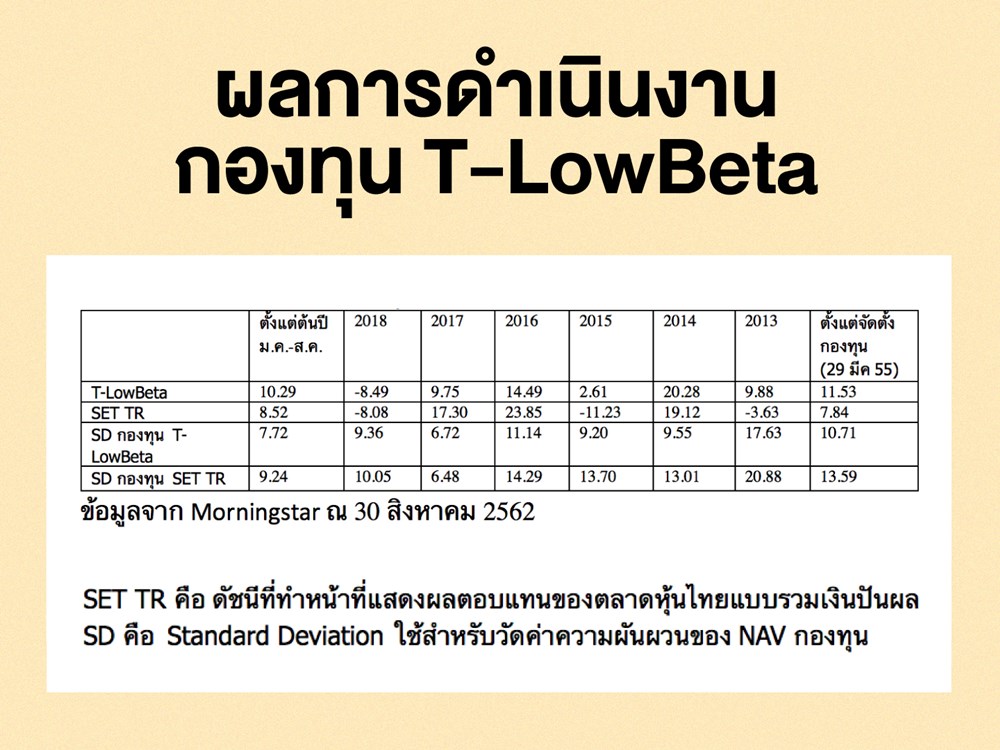

A: สำหรับมือใหม่ที่อยากลงทุนระยะยาว บลจ.ธนชาต ขอแนะนำกองทุนหุ้นไทยผันผวนค่อนข้างต่ำ หรือ T-LowBeta ที่เน้นลงทุนในหุ้นไทยที่ผันผวนต่ำกว่าตลาด โดยใช้ค่าสถิติ Beta เป็นตัวกำหนด หลักการคือค่า Beta ของตลาดมีค่าเท่ากับ 1 หากค่า Beta น้อยกว่า 1 หมายถึง หุ้นตัวนั้นๆมีราคาผันผวนน้อยกว่าดัชนีตลาดหุ้นโดยรวม ทำให้ในทางทฤษฎีแล้วกองทุนประเภทนี้จะมีความเสี่ยงน้อยกว่าหุ้นทั่วไป

สำหรับหุ้นที่กองทุนเลือกลงทุน นอกจากค่า Beta แล้ว ผู้จัดการกองทุนยังพิจารณาลักษณะของธุรกิจ กระแสเงินสด อัตราการจ่ายเงินปันผลควบคู่กันด้วย เพื่อให้ได้กองทุนที่ตอบโจทย์ผู้ลงทุนที่อยากลงทุนในหุ้นแต่ ยังไม่สามารถรับความผันผวนสูงๆได้ ที่ผ่านมากองทุนประเภทนี้ทำผลงานได้ดีต่อเนื่อง โดยเฉพาะในช่วงที่ตลาดหุ้นมีความผันผวนมากๆ ก็ยิ่งทำผลงานได้โดดเด่น เรียกได้ว่ามีโอกาสผลตอบแทนดีๆ แต่ไม่ต้องรับความเสี่ยงที่สูงนัก

Q: ถ้าเป็นคนที่รับความเสี่ยงด้านการลงทุนไม่ได้เลย ฝากประจำคือทางออก?

A: ต้องถามว่ายังพอใจกับผลตอบแทน 1.5-2% ต่อปีไหม ถ้ายังพอใจก็สามารถลงทุนแต่ฝากประจำได้ และไม่ต้องมองหาการลงทุนอื่น หรือถ้าคิดว่าต้องการเพิ่มผลตอบแทนอีกนิด แต่ไม่ต้องการรับความเสี่ยงเลย อาจแบ่งเงินบางส่วนมาลงทุนในกองทุนตราสารหนี้แบบมีกำหนดอายุ หรือ Term Fund ซึ่งกองทุนพวกนี้จะคล้ายๆกับฝากประจำ แต่มีโอกาสได้รับผลตอบแทนที่สูงกว่า ถ้าสนใจสามารถติดต่อธนาคารธนชาตได้ทุกสาขา

และมีสิ่งหนึ่งที่ควรรู้คือ ตั้งแต่วันที่ 11 สิงหาคม 2562 บัญชีเงินฝากจะได้รับความคุ้มครองในวงเงิน 5 ล้านบาท ต่อ 1 รายผู้ฝากเงิน ต่อ 1 สถาบันการเงินจนถึงวันที่ 10 สิงหาคม 2563 ดังนั้น สิ่งที่เราเคยคิดว่าไม่เสี่ยงเลย ในวันนึงก็อาจมีความเสี่ยงเพิ่มขึ้นก็ได้

Q: มีกองทุนสำรองเลี้ยงชีพแล้วเลือกกองทุนแบบไหนถึงจะเข้ากับตัวเรามากที่สุด?

A: ต้องบอกเลยว่ากองทุนที่เหมาะสมและดีที่สุดสำหรับมนุษย์เงินเดือน คือ กองทุนสำรองเลี้ยงชีพ หรือ Provident Fund เพราะนอกจากจะมีโอกาสได้รับผลตอบแทนเพิ่มจากสินทรัพย์ที่ลงทุนแล้ว ยังได้รับเงินสมทบเพิ่มจากนายจ้างอีกด้วย และสำหรับบริษัทไหนที่โชคดี ที่บริษัทเปิดโอกาสให้สามารถเลือกสินทรัพย์ที่ลงทุนได้ตามต้องการ ต้องบอกว่าท่านได้โอกาสที่จะวางแผนเงินก้อนหลังเกษียณด้วยตัวท่านเองแล้ว

...ถามว่ามือใหม่ควรจะดูยังไง ควรจะจัดเงินตัวเองไปลงทุนอะไรบ้าง

หลักๆ ต้องถามตัวเองว่า เคยมีประสบการณ์ลงทุนในอะไรบ้าง ถ้าไม่เคยลงทุนในหุ้นมาก่อน และเป็นคนที่เวลาเห็นตัวเลขขาดทุน ก็จะเริ่มจาก หุ้น 10% ตราสารหนี้ 90% และหากชินแล้ว ปีถัดไปก็ปรับสัดส่วนหุ้นขึ้นเรื่อยๆ ก็ได้

ส่วนถ้าใครชินกับการลงทุนในหุ้นแล้ว ก็อาจเริ่มต้นด้วยหุ้น 50% เลยก็ได้ เพราะอายุยังไม่มาก และการลงทุนระยะนานๆ โอกาสขาดทุนจากหุ้นก็จะน้อยลงมากเช่นกัน แต่ทั้งนี้ทั้งนั้นต้องบอกว่าการลงทุนใน Provident Fund เป็นการลงทุนระยะยาวมาก การเลือกลงทุนในกองทุนที่เสี่ยงต่ำมากจนเกินไปจะทำให้เสียโอกาสสร้างผลตอบแทนได้ แต่จะปรับไปเสี่ยงทั้งก้อนจนเกินความเสี่ยงที่ตัวเองรับได้ ก็เป็นเรื่องที่ไม่สมควรเหมือนกัน

หากสนใจลงทุนกับ บลจ.ธนชาต ก็สามารถมาปรึกษากับผู้เชี่ยวชาญของทางธนาคารได้ที่ธนาคารธนชาต ชั้น G สยามพารากอน

**ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง ก่อนตัดสินใจลงทุน ผลการดำเนินงานในอดีตไม่ได้เป็นสิ่งยืนยันผลการดำเนินงานในอนาคต